NISHIDA Now NO.51

NISHIDA Now 51

令和4年(2022年)7月27日発行

電子取引に係る情報の電子保存

令和4年1月より改正電子帳簿保存法が施行され、「電子取引に係る情報の電子保存」の対応が始まっております。令和5年12月末までは2年間の宥恕措置が設けられ、実質的に準備期間が延長された状態ではありますが、中小企業としても徐々に対応を進めないといけない状況となっております。

電子取引には様々ありますが、クレジットカードを利用している場合で利用明細書をWEB明細で受け取ることも増えてきており、この場合も電子取引に該当し、電子保存対応を求められることになります。また、クレジットカード会社から受け取るWEB明細とは別に、クレジットカードを利用した実店舗やオンライン店舗等から受け取る領収書等をPDF等の電子データで受け取っている場合には、その領収書等データも保存が必要となります。なお、併せて紙の領収書等も受け取っている場合は、その紙の書類を正本として保存していれば、電子データを保存する必要はないということです。

インボイス後もクレジットカード会社の明細による仕入税額控除は不可

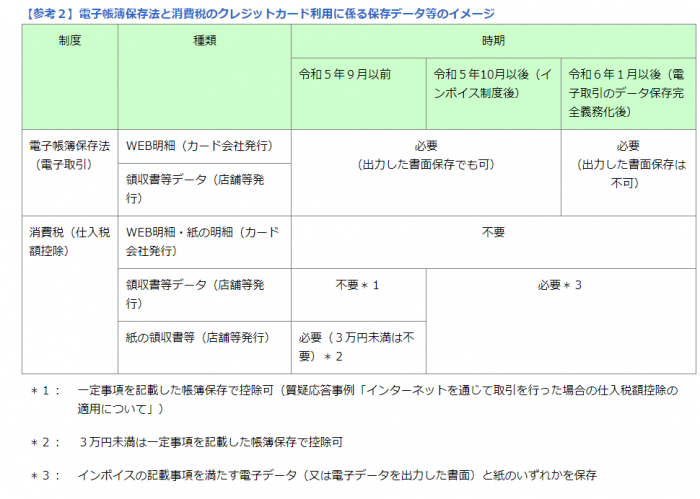

電子帳簿保存法の観点では、クレジットカード会社から受け取るWEB明細の保存が必要となりますが、取引相手である店舗等が交付したものではないため、それだけでは消費税の仕入税額控除を適用できないことになります。現行制度では、3万円未満の決済(取引)であれば帳簿に一定事項を記載し保存することで仕入税額控除を適用することができますが、3万円以上の場合は、取引相手である店舗等から受け取る領収書や利用明細等(仕入税額控除の要件を満たす記載があるもの)の保存が必要となっております。

令和5年10月からのインボイス制度開始後においても、クレジットカード会社が交付する明細は、取引相手である店舗等が交付したものではないため、これまでと同様に、クレジットカード会社の明細を保存するだけでは仕入税額控除を適用できなくなることに注意が必要です。インボイス制度では、3万円未満の際に一定事項を記載した帳簿のみ保存すれば仕入税額控除を受けられる規定がなくなり、3万円未満の決済分も含め、取引相手である店舗等からインボイス(簡易インボイスを交付する取引は簡易インボイス)の記載事項を満たす領収書等を受け取り保存する必要があるということです。

また、現行制度では、領収書等が電子データで交付される場合、一定事項を記載した帳簿の保存のみで仕入税額控除を適用できることとなっておりますが、インボイス制度では、その領収書等に係る電子データ(又は電子データを出力した書面)の保存が必要となることとなります(【参考2】)。

電子帳簿保存法の改正により、クレジットカード利用明細に関係した帳簿保存に関してはより一層注意が必要になりそうです。

*税務通信3711号より引用

〈創立記念〉

令和4年6月1日、おかげさまで当事務所は創立71年を迎えることが出来ました。 6月1日より新しい仲間を2名迎えNEW西田経理事務所として新たな気持ちで、久々に所員全員での会食を和やかに行う事が出来ました。その中で会長や代表より事務所の理念や歴史をお話し頂き改めて身の引き締まる思いとなりました。

今後も会社の理念を遵守し80年、100年と長く関与先様及び地域の皆様に信頼される事務所を目指し、日々精進努力を重ねてまいります。

皆様、今後ともよろしくお願い致します。

GX委員会よりご挨拶★

弊社では、長年、環境チームを中心に環境活動に取り組んでまいりました。ペットボトルキャップの回収や環境家計簿によるCO2排出量の削減、ペーパーレス化などに取り組んで参りました。

この度、弊社の新年度より環境チーム改めGX委員会を発足致しました。GX委員会ではこれまで環境チームで行っていた環境活動に加え、新たにSDGsへの活動も行って行きたいと考えております。今後はこれまでHP上で行っていたCO2排出量の報告に変えて弊社のSDGs活動の状況についてこの場を借りてご報告をさせて頂こうと考えております。

良いご報告が出来るよう全社員一丸となって活動に取り組んで行きたいと思います。今後とも引き続きよろしくお願い致します。

GX委員会より